El Fondo de Reserva de la Seguridad Social podrá invertir un 30% en Bolsa

La reforma permitirá ceder la gestión e impedirá ejercer derechos políticos

El Fondo de Reserva de la Seguridad Social aspira a no quedarse fuera del festín de la Bolsa. El Gobierno prepara una reforma del régimen de inversiones, de forma que pueda invertir no sólo en deuda pública, como hasta ahora, sino también en renta variable. El límite será del 30% del patrimonio total del fondo, que en la actualidad asciende a 40.334 millones. La gestión de esa cartera será externa al propio fondo y se adjudicará, con concurso público, a un grupo de entidades financieras. Esas participaciones no conllevarán el ejercicio de derechos políticos.

Hasta ahora, el Fondo sólo invertía en deuda pública con la máxima calificación

La rentabilidad del Fondo se sitúa en 4,21% frente al 26% de media en la Bolsa

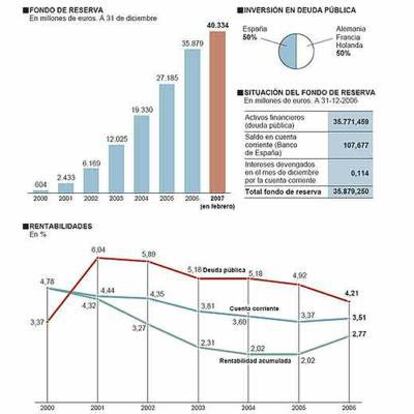

Con los más de 40.000 millones de euros que reúne en la actualidad el Fondo de Reserva de las Pensiones se podría comprar, por ejemplo, casi el 100% de la disputada eléctrica española Endesa. Pero no es ésta la intención del Gobierno ni de los agentes sociales, que en estos días ultiman la reforma de la denominada hucha de las pensiones. Este Fondo de Reserva se creó en el año 2000 con 603 millones de euros, y se ha multiplicado por 70 hasta suponer ahora el 4,14% del producto interior bruto (PIB).

El fondo, concebido como colchón de seguridad para atender las prestaciones en el futuro por si la situación de bonanza se invierte y llegan malos tiempos, se nutre con el superávit (los ingresos por cotizaciones superan a las pensiones y otras prestaciones) de la Seguridad Social. En caso de dificultades, con el fondo se podrían pagar ocho mensualidades de pensiones, a razón de 5.000 millones de euros al mes. Ésta no es una situación imposible. El primer año de Gobierno del PP, hubo problemas de caja para pagar las pensiones y, a la vista de las dificultades, de ahí surgió la idea de crear el fondo.

Mientras no sea necesario tirar de él, ese dinero acumulado no está guardado en un colchón, sino que se invierte para evitar que se deteriore con la inflación y disminuya progresivamente. En la actualidad, el fondo está invertido sólo en deuda pública de economías más que sólidas como son las de España, Alemania, Francia y Países Bajos. Las inversiones son sólo en euros y la deuda tiene la calificación crediticia AAA, que es la máxima en cuanto a los criterios de seguridad, solvencia y liquidez. La proporción inversora entre deuda nacional y deuda extranjera es del 50%. Prácticamente todo el fondo está invertido, pero hay una pequeña parte depositada en una cuenta corriente en el Banco de España.

Estas condiciones de gestión cambiarán en los próximos días, una vez que el Gobierno y los agentes sociales pacten los términos de la reforma prevista para gestionar la hucha. Se trata de abrir una puerta a la inversión en renta variable, lo que implica un mayor riesgo de sufrir posibles pérdidas, pero también mayor rentabilidad de lo invertido.

En la actualidad, la rentabilidad media obtenida por el Fondo de Reserva (inversión en deuda y depósito en la cuenta corriente del Banco de España) es del 4,21%. En la Bolsa española, la ganancia media de los inversores en el ejercicio de 2006 alcanzó el 26%.

La diferencia es tan grande que los actuales gestores del Fondo (el Ministerio de Economía y la secretaría de Estado de la Seguridad Social) quieren sacarle más jugo a sus inversiones. La cuestión es cuánto y cómo invertir sin poner en riesgo la finalidad del fondo, es decir, conservando la capacidad de respuesta cuando la situación se dé la vuelta y los problemas ensombrezcan las previsiones de atender los pagos sin dificultad.

Para ello, se fijará un porcentaje de inversión del fondo en renta variable (acciones cotizadas), que tenga en cuenta los años que quedan hasta que el sistema público de pensiones pueda ser deficitario. La frontera se sitúa a partir del ejercicio 2020.

Los cálculos de los expertos estiman que el porcentaje apropiado de inversión en renta variable sería de un máximo del 30%. Los fondos de pensiones privados tienen, en la actualidad, un límite del 70% para invertir en activos financieros negociados en mercados regulados (de renta fija y variable), depósitos bancarios, créditos con garantía hipotecaria e inmuebles. Para inversión en inmuebles, el límite parcial es del 20%.

La norma para invertir en renta variable, en el caso de los fondos de pensiones privados, es que el porcentaje no exceda del resultado de restar 90 años de la edad que tiene el partícipe. Cuanto menos edad y, por tanto, más lejos está de la edad de jubilación, más riesgo se puede asumir en la apuesta por la renta variable. En el caso del Fondo de Reserva de las Pensiones, como corresponde a su trascendencia para el conjunto del sistema, la cautela será aún mayor.

Una segunda cautela es que se impedirá que los paquetes de acciones puedan dar opción a ejercer derechos políticos en las juntas de las compañías participadas o aspirar a colocar representantes en los consejos de administración. Se trata de evitar que el Fondo de Reserva de la Seguridad Social pueda entrar en batallas como, por ejemplo, la que se ha vivido en torno a la primera eléctrica española, Endesa, con tres ofertas de compra en apenas año y medio.

La gestión de esa cartera de inversiones pública será externa, para lo que próximamente se abrirá un concurso público al que podrán optar entidades gestoras privadas, en su mayoría, bancos y compañías aseguradoras.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

Últimas noticias

‘Cachitos Nochevieja’ celebra los primeros 2000 con el canto del cisne de Sonia y Selena y una nueva ristra de rótulos irónicos

Estados Unidos busca sobrevivientes tras un ataque contra tres presuntas narcolanchas

El vestido de Cristina Pedroche en las Campanadas 2025: un traje hecho con sus anteriores estilismos y en recuerdo a las personas con cáncer

Trump retira de momento a la Guardia Nacional en Chicago, Los Ángeles y Portland tras un varapalo judicial

Lo más visto

- Jubilarse a los 66 años y 8 meses llega a su fin: la nueva edad de retiro de 2026

- Un petrolero perseguido por Estados Unidos en el Caribe pintó una bandera rusa en un intento de escape

- Sandra Barneda: “Eso de las izquierdas y las derechas es arcaico, un pensamiento que solo sirve para marcar distancias”

- La Audiencia Nacional avala la decisión de Robles de retirar el nombre de Franco a una bandera de la Legión

- Crece el “analfabetismo religioso”: dos de cada diez catalanes no saben qué se celebra en Navidad