El 20% de las hipotecas de la eurozona se firma en España

El Banco de España insiste en el peligro del elevado endeudamiento de las familias para la economía

Uno de cada 5 euros suscritos en la zona euro para operaciones de préstamos hipotecarios se realizó en España el año pasado. Según el último Informe de Estabilidad Financiera del Banco de España, esta cifra dobla el peso relativo de nuestra economía en la Unión Europea en términos de Producto Interior Bruto (PIB). Con estos datos, el organismo advierte al sistema financiero en cuanto al incremento de la morosidad que puede provocar una subida en los tipos de interés.

En concreto, las operaciones nuevas formalizadas en España por los bancos, cajas y cooperativas de crédito ascendieron a 8.599,1 millones de euros el pasado año, lo que equivale a un 18,57% de los 46.304,3 millones concedidos en el conjunto de los doce países miembros de la UEM.

El "mayor dinamismo" del mercado español de financiación de vivienda queda de manifiesto además en el hecho de que las hipotecas crecieran en España a un ritmo del 20%, mientras que en la media de la UEM el avance no superó el 7%, explica el supervisor bancario. La pujanza de los préstamos para compra o actualización de viviendas ha propiciado un "creciente" endeudamiento de las familias, "que ya supera la media de la UEM", lo que, unido a los bajos tipos de interés podría, si se produjese una subida significativa y rápida de los mismos o un aumento de desempleo, cambiar la evolución de la morosidad, que se encuentra en mínimos históricos.

Así lo advierte el Banco de España, para quien una eventual caída de los precios de la vivienda "podría agravar esta situación y, al mismo tiempo, reducir el valor de la garantía que poseen las entidades bancarias". El supervisor matiza, no obstante, que el riesgo para las entidades ha procedido históricamente más de la financiación a empresas constructoras e inmobiliarias que de los préstamos y créditos concedidos a los hogares para financiación de vivienda.

Una deuda que supera el 62% del PIB

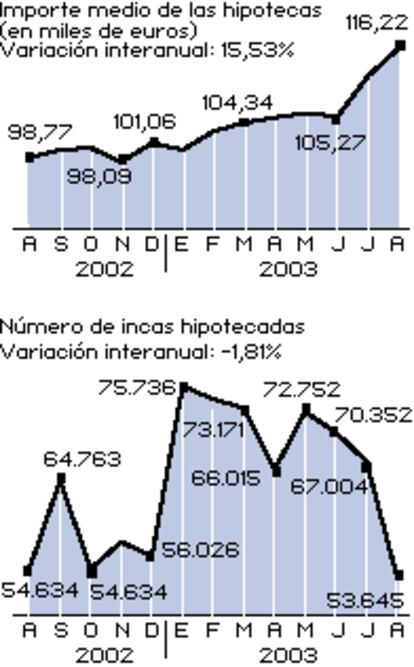

Los españoles hipotecados adeudaban 467.877 millones en préstamos al cierre de 2003, lo que equivale al 62,97% del Producto Interior Bruto (PIB) de España, según datos de la Asociación Hipotecaria Española (AHE). Así, el valor de las hipotecas ha pasado desde algo más del 25% del valor de la riqueza nacional en marzo de 1997 a suponer ahora más de dos terceras partes, favorecido también por la mayor disponibilidad de ahorro con el aumento de las rentas.

Con estos datos, el organismo dirigido por Jaime Caruana advierte al sistema financiero en cuanto al incremento de la morosidad que puede provocar una eventual subida en los tipos de interés. La hipoteca estrella en España es la vinculada a tipos variables, con lo cual la sensibilidad a repuntes del precio del dinero es mucho mayor que en la UEM.

Según sus cifras, el 79% de las hipotecas formalizadas en España en 2003 tienen fijado su tipo para un año, bien porque han sido concedidos en el último año o bien porque están vinculados a referencias como el euribor con la condición de someterse a revisiones anuales en función de la evolución del indicador oficial. El Banco de España advierte de que, "al ajustarse más rápidamente los costes financieros a las condiciones de mercado, la sensibilidad de la carga financiera de los hogares españoles a cambios de los tipos de interés tendrá a ser más alta que la de la media de la UEM".